![]()

ハウスメイキングラボ(住宅コラム)

住宅ローン減税 実際いくら戻ってくるの?

そもそも住宅ローン減税の仕組みってどうなんだろう?

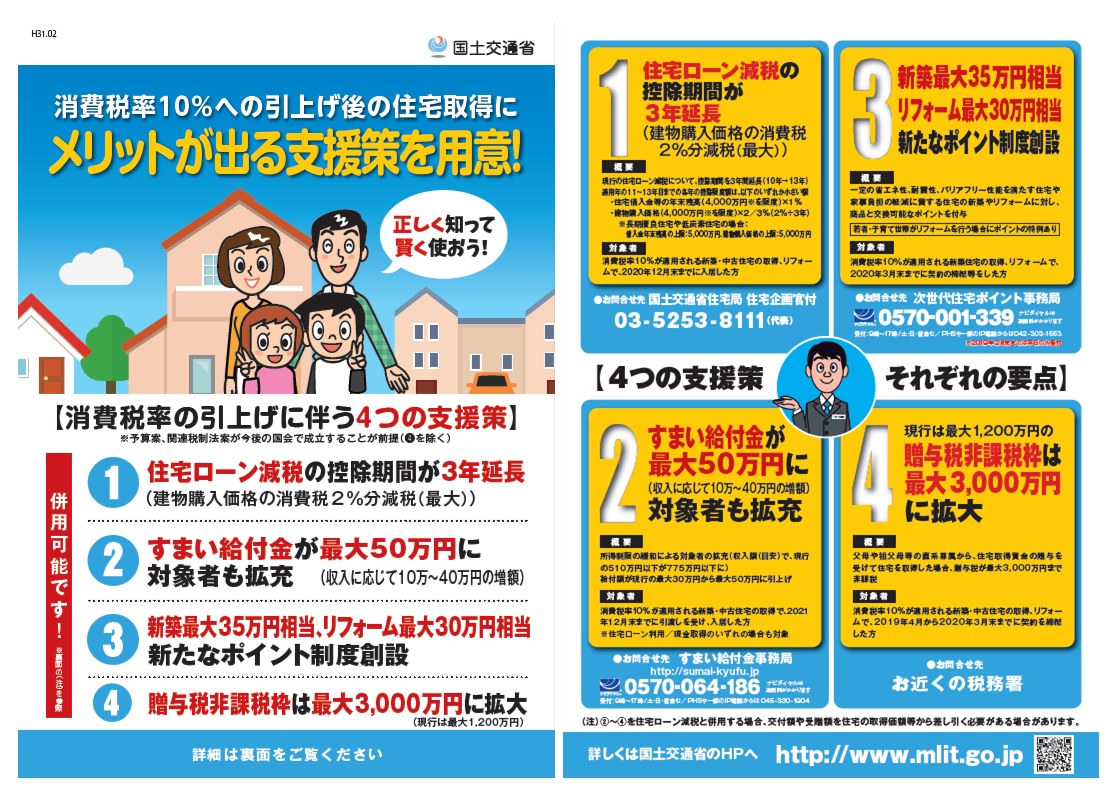

ということで、よくみるパンフレットはこちらかと思います。

住宅ローン減税のホームページをみるとポイントとして

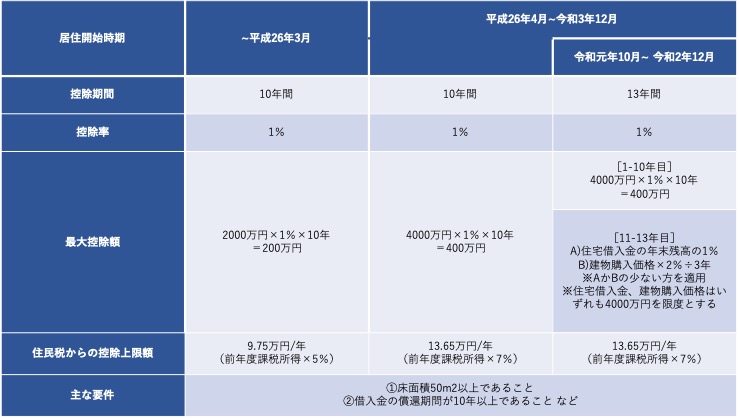

・毎年の住宅ローン残高の1%を10年間、所得税から控除

・所得税で控除しきれない分は住民税からも一部控除

・住宅ローンの借入れを行う個人単位で申請

・令和元年10月の消費税率引上げにあわせて控除期間を13年間に拡充

となり、簡単にまとめると以下の表となります。

年間控除額は「住宅借入金等の年末残高の1%」なので、住宅ローン残高が5000万とすると、1%として50万もどってくるんだ!

と、思ってしまいますよね?(わたしだけ?)

実は、住宅ローン残高の個人の上限は、

一般は4000万まで、セイズが建てる省エネ住宅は上限が5000万となります。

なので、夫婦で住宅ローンを申し込んだ「連帯責務」とすると、各々が借りたローンの残高にて算出となります。

そしてもう一つの落とし穴として、控除なので「課税所得」の大きさによって変化する!です。

例えば、年収が500万の会社員とした場合

・基礎控除:38万円

・給与所得控除:154万円

・社会保険料控除:約70万円

つまり課税所得は、「500万円ー(38+154+70)万円=238万円」となります。

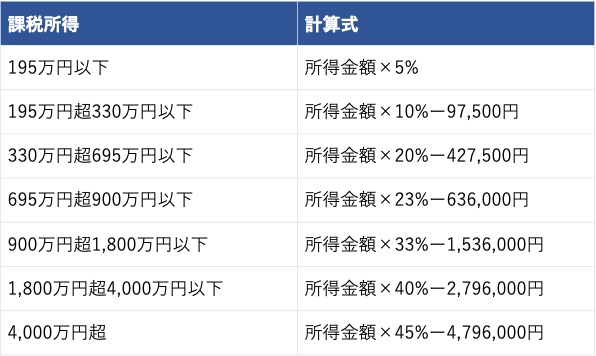

所得税は、この課税所得に税率をかけて計算するのですが、税率は課税所得の大きさによって変わってきます。

今回の場合、課税所得が「195万円超、330万円以下」に該当するので、税率は10%になります。

所得税は、「238万円×10%-97,500円=140,500円」

うーん、これでは最高40万といわれても帰ってくる金額は半分以下ですよね。

そこで「所得税で控除しきれない分は住民税からも一部控除」が適用となるのですが、

お住いの市区町村によって異なるので仮に140,000円だっとします。

しかし、住民税の場合は、控除される金額は以下のいずれかのうち小さい金額となります。

・住民税:140,000円

・課税所得の7%:2,380,000円×7%=166,600円

適用されるのは小さい金額の140,000円となり

140,500円+140,000円=280,500円

が、住宅ローン控除額の上限となります。

住宅ローン減税がすべての方にとって必ずお得になるわけではありません。

所得やローン残高によっては制度が変わってもお得度がかわらない場合があるので、気に入った物件があっても増税後の方が得だからと思っている方は一度ご相談くださいね。

●セイズの高耐震・ZEH省エネ デザイナーズ住宅

※ZEHは、2019年度設計住宅から全ての住宅がZEHまたはZEH対応可能住宅となります。

※セイズ の一戸建ては省エネ基準最高等級4よりも10%以上も省エネ性能が高い「認定低炭素住宅」となります。

※セイズ の一戸建ては全て省エネ性能を表すBELSを取得し最高等級の5つ星となります。

セイズは、デザインと機能性を両立させた

高耐震デザイナーズのZEH住宅を造り続けています。

SNSでこの記事をシェアしよう!