お見積り、プラン相談、その他家づくりに関する事なら何でもお気軽にお問い合わせください。

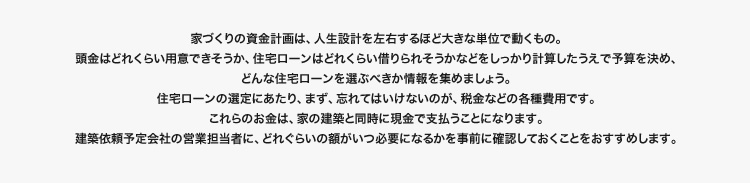

まず知っておくべきことは、家は本体価格だけでは建たないということです。仮に土地を持っていて2,000万円の予算で家を建てようと思ったら、本体価格が2,000万円の家を建てたら予算オーバーになってしまいます。それは、家づくりには本体価格のほかに、電気工事やガス工事、外構費用などの「付帯工事費」や税金や引越し費用などの「諸費用」がかかるからです。

また、諸費用は現金で払う場合がほとんどなので、手元に資金を残しておく必要があります。総予算に占める一般的な目安としては、本体価格が70~80%、付帯工事費が15~20%、諸費用が5~10%といわれています。予算オーバーとなって後から困らないように、余裕を持った資金計画を立てましょう。

また、諸費用は現金で払う場合がほとんどなので、手元に資金を残しておく必要があります。総予算に占める一般的な目安としては、本体価格が70~80%、付帯工事費が15~20%、諸費用が5~10%といわれています。予算オーバーとなって後から困らないように、余裕を持った資金計画を立てましょう。

家づくり総費用

マイホームにかけられる費用とは、ずばり「頭金+借入額」の合計。まずは銀行預金、社内預金、積立型保険、株、債券などをピックアップし、自己資金がいくらあり、いくら住宅資金に充てることができるか確認しましょう。

ご両親の援助が受けられる場合は、どのくらいの金額が可能なのか確認しておくことも大切です。車の買い換えなど大きな出費分と、万一に備えて1年程度の生活費分は手元に残しておくことがベターだといえます。

ご両親の援助が受けられる場合は、どのくらいの金額が可能なのか確認しておくことも大切です。車の買い換えなど大きな出費分と、万一に備えて1年程度の生活費分は手元に残しておくことがベターだといえます。

住宅ローンは、借りられる金額ではなく、返せる金額から考えるのが基本だといえます。

例えば現在の住まいが賃貸住宅なら、その家賃なども参考にし、毎月無理なく返済できる金額と、定年までの年数から計算して決めましょう。借入額の目安は金融機関のホームページなどで簡単にシミュレーションできるので、ぜひチェックしてみてください。

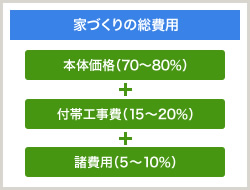

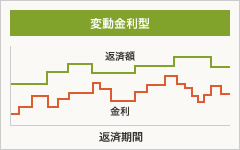

また住宅ローンには大きく3つの金利パターンがありますので、各金利の特性を理解していおくことも大切です。

例えば現在の住まいが賃貸住宅なら、その家賃なども参考にし、毎月無理なく返済できる金額と、定年までの年数から計算して決めましょう。借入額の目安は金融機関のホームページなどで簡単にシミュレーションできるので、ぜひチェックしてみてください。

また住宅ローンには大きく3つの金利パターンがありますので、各金利の特性を理解していおくことも大切です。

変動金利型は、金利が1年に2回見直されるため、金利変動の影響をそのまま受けます。ただし、返済額の改定は5年ごとで、かつ改定後の返済額が従前の1.25倍以内というルールがあります(一部の金融機関では、金利の変動ごとに返済額が見直されるものもある)。金利が変更されても、返済額は変わらないという点から、金利上昇幅が大きいと、返済額のほとんどを利息が占め、元本がなかなか減らない状況になります。また、利息額だけで、毎月返済額を上回ってしまうと、未払利息というものが生じるリスクもあります。

「全期間固定金利型」は借入れから完済までの間の全期間の金利が固定されているものです。全期間の金利が一定のもののほかに、途中で金利が変わるものもあります。途中で金利が変わる場合でも、借入当初に、「●年目から●%」と決められているものが、全期間固定金利型にあてはまります。借入後に市場金利が変化しても、住宅ローンの返済額には影響を受けないため、将来にわたって家計管理がしやすいのが特徴です。

「固定金利期間選択型」は、当初の定められた期間の金利は固定され、その期間が終了すると、その時点での残高、残りの期間、金利でもう一度返済額が見直されるものです。

当初の固定期間は、金融機関によって品ぞろえが異なりますが、2年、3年、5年、10年、15年などから選べます。固定金利期間終了後は、変動金利型や、固定金利期間選択型を再度選ぶこともできます。ただし、見直し時の金利が上昇すれば、それだけ返済額も増えることには十分注意が必要です。

住宅ローン事前審査というのは、ローンが通るかどうか、ローンの本申込みを行う前に、審査に通るかどうかを事前にある程度金融機関に見てもらうというものです。

氏名、生年月日、住所、勤務先、勤続年数、年収などが記入された「事前審査申込書」を元に、審査されます。事前審査が通れば、本申込みの時に、事前審査と同様の内容で申込み、証明書類を全て提出して、間違いがなければ本申込みでも融資可能になります。

セイズでは事前審査代行サービスを無料にて行っておりますので、ご興味をお持ちのお客様はお気軽にご相談下さいませ。

氏名、生年月日、住所、勤務先、勤続年数、年収などが記入された「事前審査申込書」を元に、審査されます。事前審査が通れば、本申込みの時に、事前審査と同様の内容で申込み、証明書類を全て提出して、間違いがなければ本申込みでも融資可能になります。

セイズでは事前審査代行サービスを無料にて行っておりますので、ご興味をお持ちのお客様はお気軽にご相談下さいませ。

お気軽にご相談・お問い合わせください。

営業時間/9:00~18:00(水曜定休)